光纤周期重现历史影子,价格回升强劲,产能自律决定成败!

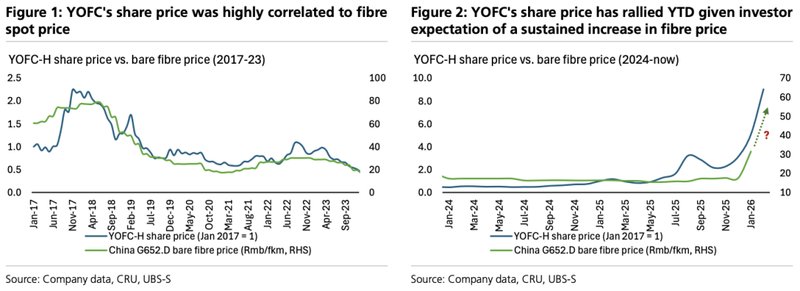

光纤行业当前正处于一个关键转折点,需求回暖显著推动价格改善,与多年前那轮相似周期的起始阶段高度重合。瑞银研究指出,2017年左右,行业因4G和光纤到户大规模部署而需求爆发,价格随之走高,吸引大量产能投入,最终因需求落地不及预期而陷入过剩,导致价格和股价双双重挫。本轮周期开局类似,价格自2025年下半年启动修复,2026年初加速明显,主要得益于数据通信领域需求激增、海外电信市场温和复苏,以及光纤在无人机等新兴场景的增量应用。这些因素共同收紧供给,推动现货价格显著提升,与龙头企业股价走势高度同步。

然而,历史镜鉴不容忽视。上一轮繁荣戛然而止的核心原因在于供给失控,大量扩产计划集中释放,而需求节奏放缓形成鲜明对比。本轮能否避免重蹈覆辙,很大程度上取决于供给端的理性行为。目前行业尚未出现大规模扩产公告,厂商普遍吸取教训,倾向于在需求可持续性得到更充分验证后才考虑重大资本投入。这种谨慎态度为价格健康运行创造了条件,但潜在扩张风险仍需警惕,一旦自律松懈,过剩隐患将迅速浮现。

需求侧结构性变化是本轮周期的亮点。与以往依赖单一电信基建不同,此次增长来源更为多元且韧性更强。AI算力基础设施建设对高规格光纤需求大幅拉动,海外市场复苏提供稳定支撑,新兴应用进一步拓宽边界。这些变化降低了周期波动幅度,提升了整体抗风险能力。供给侧经过多年调整,产能整体保持平稳,局部甚至出现收缩,这与需求回暖形成积极共振。机构分析显示,代表性企业营收有望逐步大幅增长,利润率水平稳步提升,体现出盈利修复的清晰路径。

投资者视角下,市场对行业触底转折的判断趋于一致,但对弹性幅度和风险演化仍存分歧。价格上涨已带动机构预测上调,对估值形成支撑,但短期波动性较高,受情绪因素影响明显。长远看,若供给维持克制,价格可在合理区间持续运行,行业将迎来更健康的增长阶段。反之,激进扩张可能引发新一轮调整。当前阶段,动态跟踪产能动向至关重要,同时把握需求多元化带来的结构性机遇。

总体而言,光纤行业正站在十字路口。历史相似性提醒从业者保持警醒,而需求新格局赋予周期更多延续可能。通过供给自律和需求验证的良性互动,本轮周期有望走出差异化结局,推动行业向高质量、可持续方向迈进。这不仅关乎短期价格走势,更涉及产业链长期健康发展。