晋商银行完成不良资产转让;晋阳资管再度接盘;城商行风险化解路径渐明

晋商银行近日完成一笔重要不良资产的转让交割,此举标志着该行在优化资产结构方面取得新进展。作为山西省内具有代表性的城商行,晋商银行长期致力于风险防控与高质量发展,此次与晋阳资产管理股份有限公司的合作,再次体现了双方在不良债权处置领域的默契与效率。

交易始于去年夏季的协议签订,涉及多家企业客户的不良资产包,对应总额较大。晋阳资管通过分期支付方式完成收购,并在今年初实现全部交割。自交割日起,相关风险、负债及后续处置责任全部转移至晋阳资管一方。转让所得资金则直接用于补充晋商银行的营运所需,有助于该行进一步腾挪空间,聚焦优质业务发展。这种操作模式,不仅减轻了银行的潜在负担,也为地方AMC提供了参与化解金融风险的机会。

晋商银行与晋阳资管的合作并非首次。过去几年,双方已多次开展债权转让业务。例如,早前涉及多家分支机构的数笔协议,累计转让规模可观,对价经公开透明方式确定。这种长期协作机制,帮助晋商银行逐步出清历史包袱,同时也让晋阳资管在专业处置领域积累经验,实现价值挖掘。

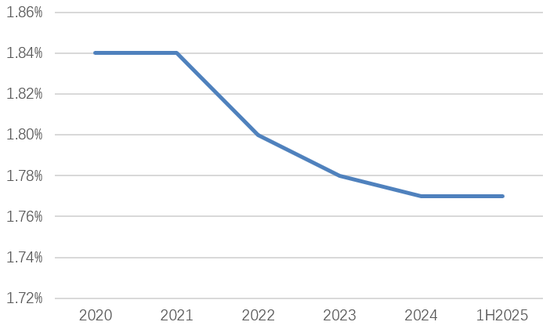

从资产质量角度观察,晋商银行近年来呈现稳步向好的态势。不良贷款率在经历早期波动后趋于稳定,拨备覆盖率保持较高水准,显著优于同类机构平均表现。关注类贷款占比经过调整后明显回落,整体风险抵御能力得到增强。这些指标的改善,得益于银行多管齐下的管理策略,包括加强清收力度、适时核销坏账以及借助外部专业力量化解难题。

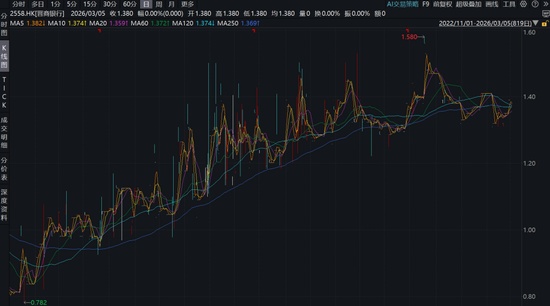

经营业绩方面,该行展现出一定的韧性与连续性。上市以来,营业收入与盈利水平实现温和抬升,净利息收入发挥了核心支撑作用。在利率环境变化的背景下,这一业务的稳健增长,体现了晋商银行的经营韧性。在港股市场,该行股价自调整期后逐步回升,累计反弹幅度较大,反映出市场对该行基本面的逐步认可。

总体而言,此次不良资产转让的顺利完成,为晋商银行轻装前行创造了有利条件。作为区域性重要金融机构,该行将继续发挥本土优势,推动业务创新与风险防控并重,为服务山西实体经济贡献力量。这种通过合作出清风险的做法,也为行业提供了可参考的经验。