上市机制重塑:资本流动效率的深层突围

资本市场的运行逻辑始终围绕着流动性与风险定价展开,而监管制度则是调节这一流动性的闸门。港交所近期启动的上市机制改革,并非单纯的门槛调整,而是对资本配置效率的一次深刻反思与重构。在过去,严格的准入壁垒虽能保障市场稳健,却在某种程度上抑制了创新型企业的资本获取能力。此次拟将同股不同权企业的市值门槛大幅下调,A类标准市值要求从400亿港元降至200亿港元,B类标准门槛亦同步下调,这本质上是监管层对资本市场“包容性”的重新定义。通过降低准入成本,市场试图引导更多具备高成长性的企业进入资本池,从而在宏观层面实现更优的资源配置。

资本博弈的逻辑:从监管到赋能

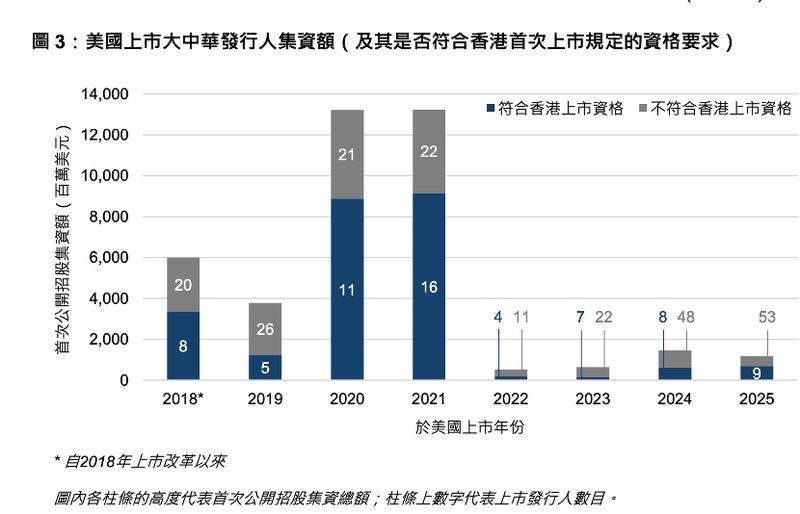

市场竞争的加剧迫使监管机构必须在“保护”与“放开”之间寻求微妙平衡。传统意义上的高门槛虽然构筑了安全屏障,却也使得部分具备核心技术但处于早期扩张期的企业被拒之门外。此次改革中,生物科技与特专科技公司被自动归类为创新产业,并制定了专门的量化成长标准,这种精细化分类体现了监管从“一刀切”向“精准画像”的思维转变。数据表明,截至2025年底,大量未在港上市的大中华区企业市值规模庞大,这些沉淀的资产正是港交所试图通过制度优化来激活的潜在增量。

投资者保障与治理效能的辩证关系

透明度往往被视为市场的生命线,但过度且过早的披露亦可能削弱企业的竞争优势。将保密递交上市申请的适用范围扩大至所有新申请人,实际上是对企业商业机密保护与市场公平披露之间矛盾的化解。增强版的退回机制,通过强化对保荐人及专业机构的问责,构建了一道防火墙。这种机制设计暗示了监管层对上市质量的把控逻辑:不以牺牲透明度为代价,而是通过提升中介机构的执业质量,来确保上市文件的严谨性,从而在源头上实现对投资者的保护。

综合来看,此次改革是港交所应对全球资本市场竞争的战略性防御与进攻。面对英国、新加坡及美国等市场的持续制度迭代,香港市场唯有保持敏锐的制度反应速度,才能巩固其作为国际金融中心的地位。对于投资者而言,这不仅意味着投资标的的多样化,更意味着市场结构的优化所带来的长期价值重估可能性。