今夜PCE数据即将揭晓,核心通胀加速显现;美联储降息前景面临严峻考验。

金融市场正密切关注即将公布的美国个人消费支出(PCE)物价指数数据。这一指标被视为美联储评估通胀形势的核心工具,其表现往往直接影响货币政策走向。在近期消费者物价指数(CPI)显示温和态势后,市场对PCE的预期却转向谨慎,许多分析人士认为这一数据可能呈现出数年来少见的强劲反弹迹象,从而为美联储的宽松路径增添不确定性。

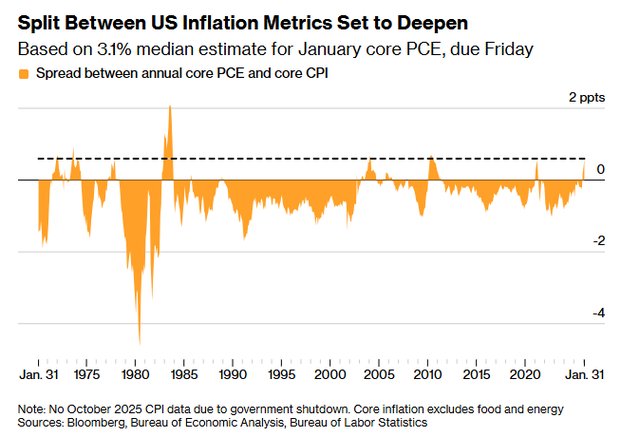

北京时间周五晚间,美国将正式发布1月份PCE物价指数。市场普遍预期整体PCE同比涨幅将维持在近期水平,环比增速则出现一定放缓迹象。然而,核心PCE作为剔除食品和能源后的关键衡量指标,其同比增速预计将小幅上升,达到近年较高位置。这一预期源于CPI与PCE在权重分配上的显著差异,导致二者在相同周期内表现分化明显。住房成本在CPI中占有较大比重,而近期该项涨幅趋于平稳;二手车价格连续回落,也对CPI形成明显压制。与此相反,PCE更注重某些服务和商品类别的变动,例如计算机软件、珠宝等项目在近期出现较强上涨,这些因素在PCE框架下权重更高,从而推动核心读数向上。

经济学家们在分析最新CPI报告后,迅速调整了对即将到来的核心PCE预测。多家机构指出,核心商品价格可能出现显著抬升,这一涨幅远高于CPI对应项目的表现。这种背离并非偶然,而是源于指标编制方法的根本不同。PCE采用更灵活的权重调整机制,能够更好地反映消费者实际支出行为的变化,而CPI则相对固定。这种结构性差异在通胀环境趋于复杂时尤为突出,导致PCE有时会先行显现压力信号。回顾历史,当通胀周期启动之际,PCE往往比CPI更早出现加速迹象。如今,这一现象似乎再度上演,核心PCE同比增速已开始超过核心CPI,形成近年罕见的倒挂格局。这一变化令市场参与者警觉,因为它可能暗示潜在通胀压力并未如表面数据显示的那样缓和。

美联储决策层面临的两难局面由此加剧。一方面,劳动力市场出现一定疲软迹象,本应为降息提供合理依据;另一方面,如果核心PCE持续显示强劲,叠加外部不确定性因素,政策制定者将难以贸然转向宽松。部分观点认为,当前通胀虽整体趋稳,但核心指标的韧性表明风险仍存,需要保持警惕。特别是在地缘冲突爆发后,能源价格快速攀升已成为不可忽视的新变量。油价大幅波动将逐步传导至运输和生产成本,进而影响食品等终端价格。分析人士指出,冲突持续时间越长,对整体物价水平的向上推升作用就越显著。这种外部冲击与内部通胀分歧叠加,令美联储的政策空间进一步收窄。

总体而言,本次PCE数据发布不仅是通胀走势的最新写照,更是对美联储未来路径的一次关键检验。如果核心读数如预期般走高,市场对年内宽松预期的调整将不可避免。投资者需密切跟踪数据细节及其对利率路径的暗示,以把握潜在的市场波动机会。在复杂多变的宏观环境中,审慎态度仍是主导策略。