写字楼租金又跌了!但这类资产正在悄悄“吸金”——2026北京楼市众生相

最近跟几位在CBD做办公租赁的朋友聊天,大家普遍反映日子不太好过。甲方砍预算、延期签约,市场上的好消息似乎总比预想的少一些。但有意思的是,就在传统办公楼市场“体感偏冷”的同时,有一个细分领域却悄然升温——长租公寓。这背后的逻辑,值得好好聊聊。

一份报告背后的“冷与热”

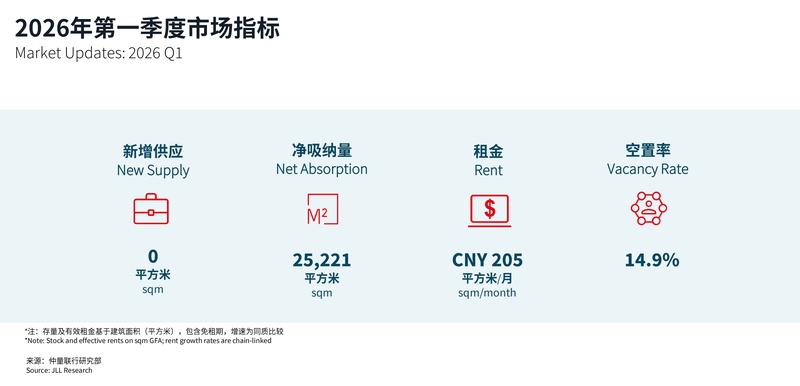

仲量联行最新发布的北京房地产市场报告,有几个数据值得关注:2026年一季度,北京甲级办公楼租金环比又降了2.4%,市区零售地产租金更是同比跌了10.4%。这些数字听起来确实不太乐观。

但如果仔细看,会发现另一个现象:长租公寓类资产持续受到市场关注。就在这个季度,城璟租住集团刚完成北京顺义一宗资产收购,总建筑面积近12万平方米,预计提供约2,600间集中式租赁房源。这家机构之前一直在上海深耕,这次进京布局,释放的信号很有趣。

为什么长租公寓“风景这边独好”?

要理解这个现象,得先明白一个底层逻辑:当前的经济环境下,大家都在追求“确定性”。

办公楼市场的租户们在精打细算——能省则省,能搬就搬,搬到租金更低的地方去。零售业态的消费者也在精打细算——追求高性价比、长期主义、情绪价值。投资者同样在精打细算——与其投那些回报周期长、不确定性高的项目,不如选择现金流稳定的资产。

长租公寓恰好满足了这种“确定性”需求。它提供的是稳定可预期的租金收入,租约周期相对明确,运营模式也比较成熟。在宏观环境充满变数的当下,这种“看得见、摸得着”的回报,反而成了稀缺品。

政策东风与市场机遇

说到这里,不能不提一个重要背景。4月初,全国服务业大会在北京召开,这是新时代首次聚焦服务业的全国性大会。会议明确了一个方向:生活性服务业要向高品质、多样化、便利化发展。

对于住房租赁市场来说,这意味着什么?意味着政策面会持续给这个行业加分。无论是REITs试点、租赁用地供应,还是长租公寓的金融支持,政策工具箱里的“家伙事儿”正在逐步完善。

从业者该何去何从?

对于正在办公楼市场里“挣扎”的从业者,或许可以从长租公寓的“受宠”中获得一些启发:在这个充满不确定性的时代,提供“确定性价值”的资产或服务,往往更容易获得市场认可。

对于有租赁需求的企业来说,当前或许是一个重新审视办公策略的窗口期。当市场整体承压时,往往也是谈判空间最大的时候。与其被动等待市场回暖,不如主动出击,找到适合自己的解决方案。

市场的“冷”与“热”,从来都是相对的。在传统的判断框架里找不到机会时,不妨把视野拓宽一点——说不定,机遇就藏在那些正在升温的细分领域里。